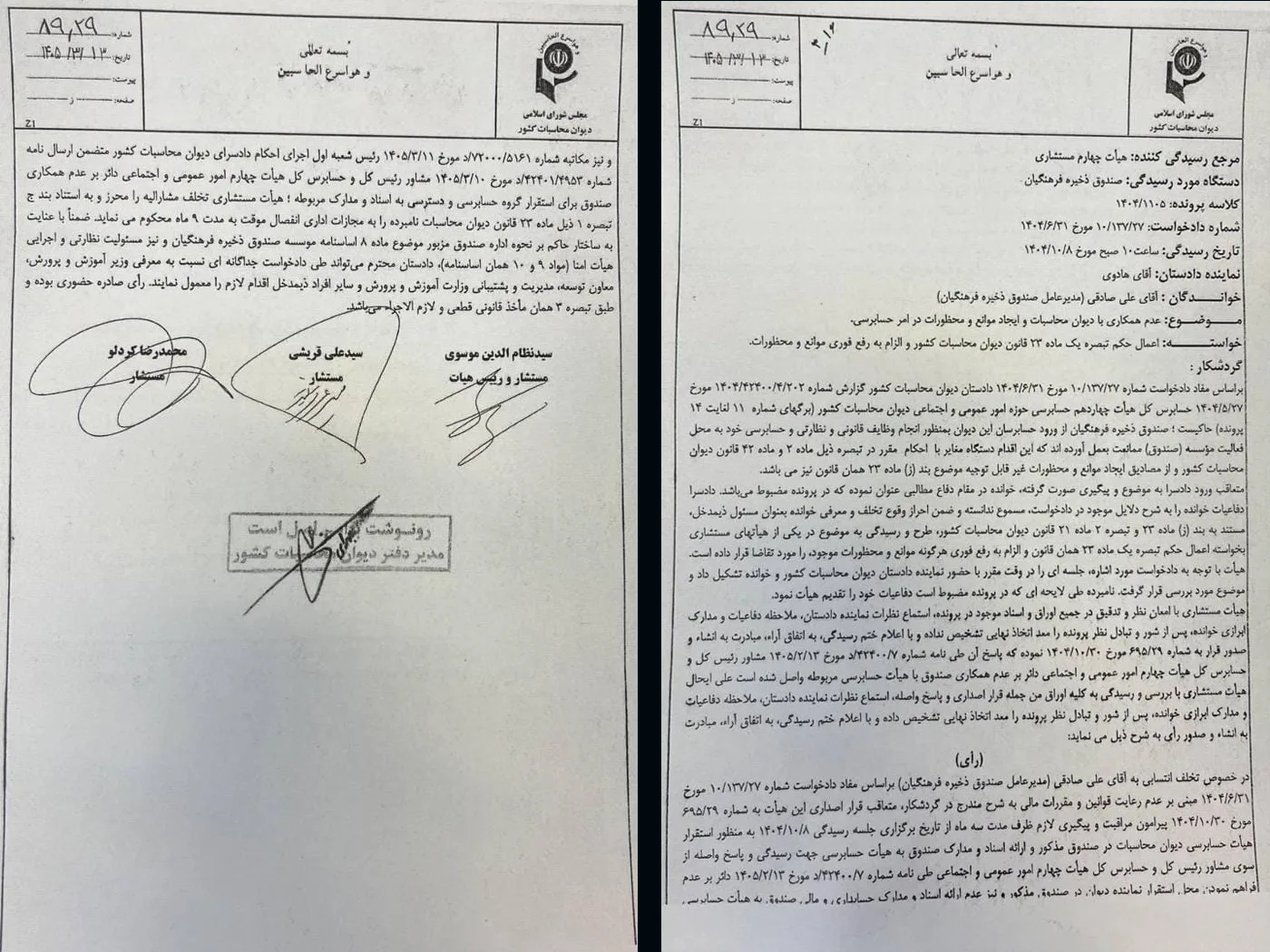

دیوان محاسبات کشور، علی صادقی مدیرعامل وقت صندوق ذخیره فرهنگیان را به دلیل عدم همکاری با حسابرسان و ایجاد مانع در فرآیند حسابرسی، به ۹ ماه انفصال موقت از خدمات دولتی محکوم کرد. این حکم توسط هیات چهارم مستشاری دیوان محاسبات صادر شده است.

تشکیل پرونده و دلایل محکومیت

پرونده این مدیرعامل با شکایت دادستان دیوان محاسبات و بر اساس گزارش هیات حسابرسی حوزه امور عمومی و اجتماعی تشکیل شده است. موضوع اصلی پرونده، عدم همکاری صندوق ذخیره فرهنگیان با حسابرسان دیوان محاسبات است که شامل خودداری از ارائه اسناد و مدارک مالی و عدم فراهم کردن دسترسی لازم برای انجام وظایف قانونی حسابرسان میشود.

در متن رأی صادره آمده است که حسابرسان دیوان محاسبات برای انجام مأموریت نظارتی و بررسی عملکرد مالی صندوق به محل مراجعه کردهاند، اما امکان دسترسی به اسناد و مدارک مورد نیاز برای آنان فراهم نشده است. این اقدام به عنوان ایجاد مانع و اخلال در فرآیند حسابرسی تشخیص داده شده است.

روند بررسی و صدور حکم

هیات مستشاری پس از بررسی گزارشهای حسابرسی، اظهارات نماینده دادستان، دفاعیات مدیرعامل وقت صندوق و سایر مدارک موجود در پرونده، تخلف انتسابی را محرز دانسته و با استناد به تبصره یک ماده ۲۳ قانون دیوان محاسبات کشور، حکم به انفصال موقت وی از خدمات دولتی به مدت ۹ ماه صادر کرده است. بر اساس این حکم، فرد محکومشده در مدت تعیینشده حق اشتغال و تصدی سمتهای دولتی را نخواهد داشت.

بررسی مسئولیت سایر افراد

دیوان محاسبات در بخش دیگری از رأی خود تأکید کرده است که موضوع مسئولیت احتمالی سایر افراد مرتبط با اداره صندوق نیز قابل بررسی است. بر همین اساس، اعلام شده که دادستان دیوان میتواند در صورت احراز مسئولیت اشخاص دیگر، از جمله وزیر آموزشوپرورش، معاون توسعه، مدیریت و پشتیبانی وزارتخانه، اعضای هیات امنا، هیاتمدیره و دیگر مسئولان مرتبط با اداره صندوق، دادخواست جداگانهای برای رسیدگی و اتخاذ تصمیم قانونی مطرح کند.

اجرای حکم و نتایج آن

مطابق اسناد موجود، رأی صادره حضوری، قطعی و لازمالاجرا اعلام شده است. این بدان معناست که حکم صادرشده باید اجرا شود و مطابق مفاد رأی، مسیر عادی اعتراض نسبت به آن پیشبینی نشده است. این پرونده در چارچوب وظایف قانونی دیوان محاسبات برای نظارت بر حفظ و صیانت از اموال و منابع عمومی و الزام دستگاههای مشمول به همکاری با حسابرسان این نهاد مورد رسیدگی قرار گرفته است.